國際會計名詞說明

i-GAAP:international Generally Accepted Accounting Principles (國際公認會計通則)

IAS:International Accounting Standard(s) (國際會計準則)

IFRS:International Financial Reporting Standard (國際財務報導準則)

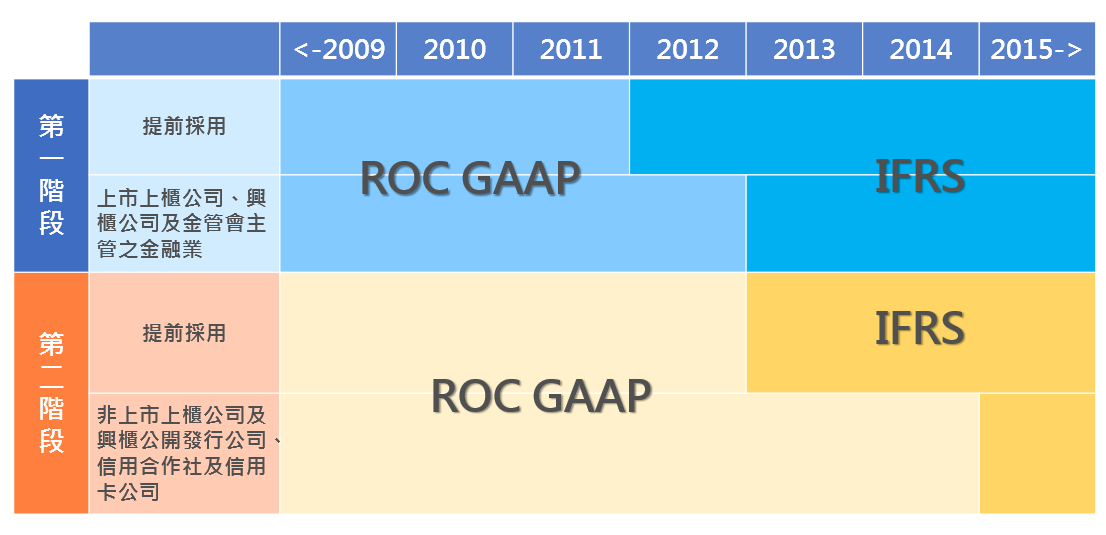

台灣採用IFRS時程

IFRS對ERP系統之重要影響

1. 報表的差異

1-1財務狀況表(資產負債表)之差異

• 報表名稱&排列規則不同

• IFRS准許所有資產採用公平價值(可以重估價值) → 其他綜合淨利

1-2綜合損益表(損益表)之差異

• 報表名稱&格式不同

• 綜合淨利可以列出約四類較特別的項目

- 備供出售證券(損)益

- 換算調整數(借)貸

- 資產重估盈餘(重估增值)

- 退休金精算利益(損失)

1-3現金流量表之差異

• 鼓勵採用直接法

• IFRS將銀行透支列為約當現金

• 某些會計科目分類不同

1-4股東權益變動表之差異

• IFRS允許企業如果已經提供綜合淨利表, 則可省略不用提供股東權益變動表。

1-5母公司以合併報表為正式報表 (《子公司合併傳票產生》)。

2. 會科處理的差異

2-1收入認列 :

• IFRS以「出售商品所有權的風險與報酬是否移轉」判斷可否認列收入

• 售後保固服務/積點數送贈品/累積哩程換機票(客戶忠誠度計劃)→收入遞延

2-2固定資產

• 合併報表 : 同一事件要調整成同一政策之後, 才能合併。E.g. 一樣的設備, 台灣分5年攤提, 新加坡分10年攤提。

• 功能性貨幣 :

- 成本法→追溯→e.g. 10年前取得, 要用10年前的金額換算當時的功能幣金額攤提。

- 重評價法→增值(其他綜合淨利)、減值(當期損失)

2-3功能性貨幣

2-4部門別營運資訊

2-5合併報表

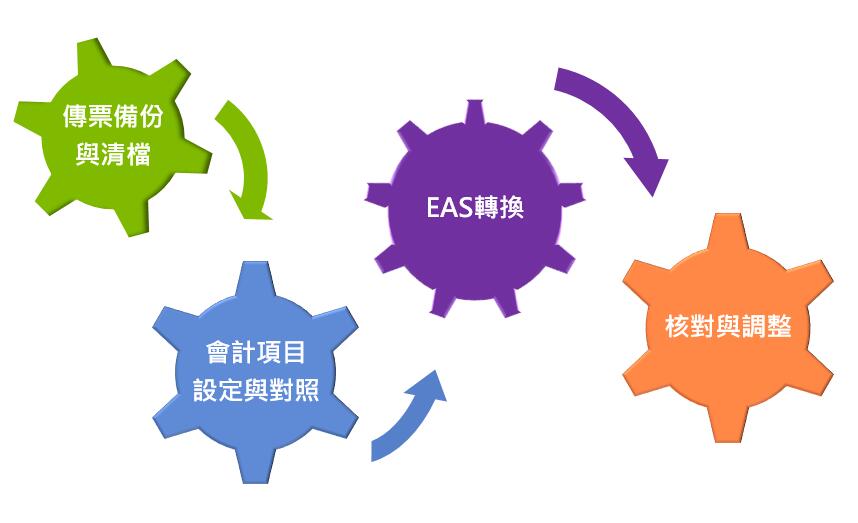

ERP從 ROC GAAP 到 EAS 的因應

專屬於台灣中小企業之「企業會計準則, EAS」(Enterprise Accounting Standard)已於105年1月1日正式上路。以中小企業105年度財務報表將須依照EAS編製,如何依照財務會計準則公報(簡稱ROC GAAP)編製的財務報表轉換到EAS,將是中小企業首要面對的課題。

轉換重點一:資產負債表

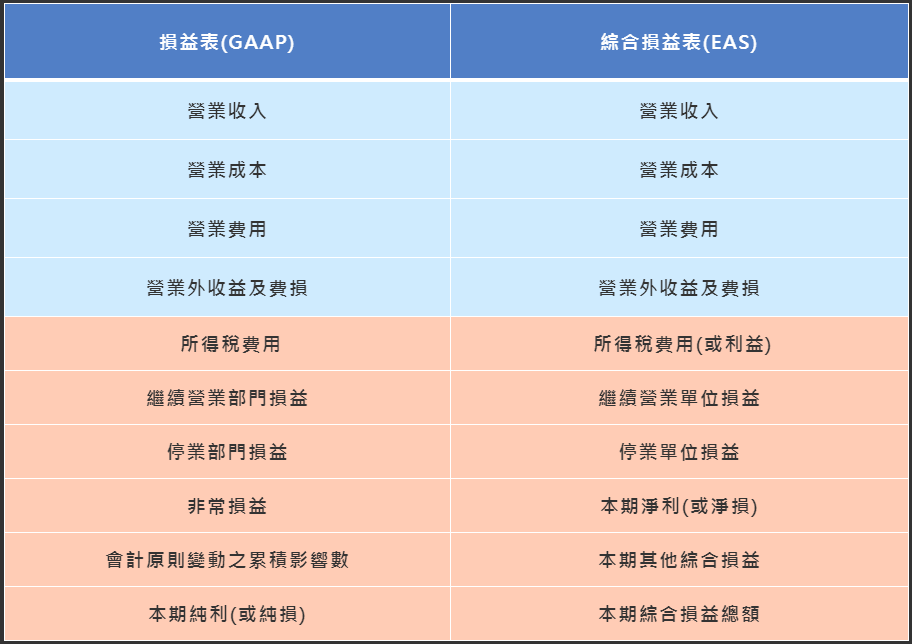

轉換重點二:綜合損益表

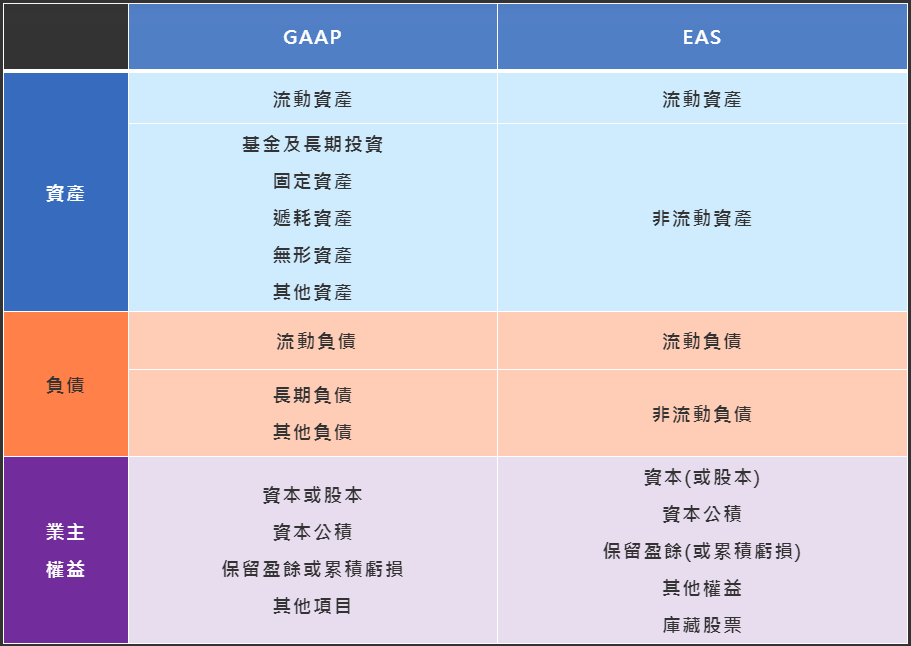

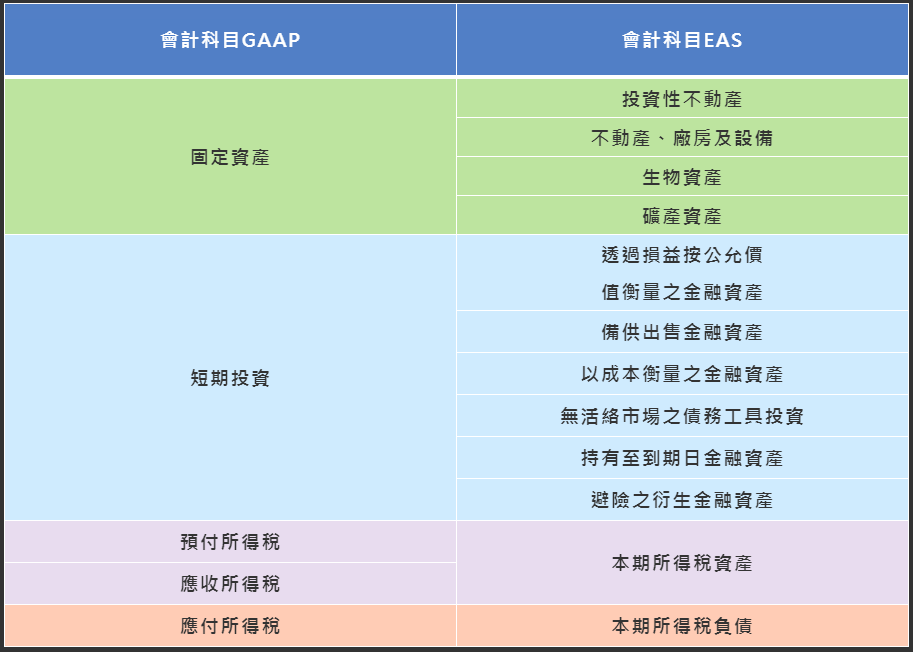

轉換重點三:會計科目對應

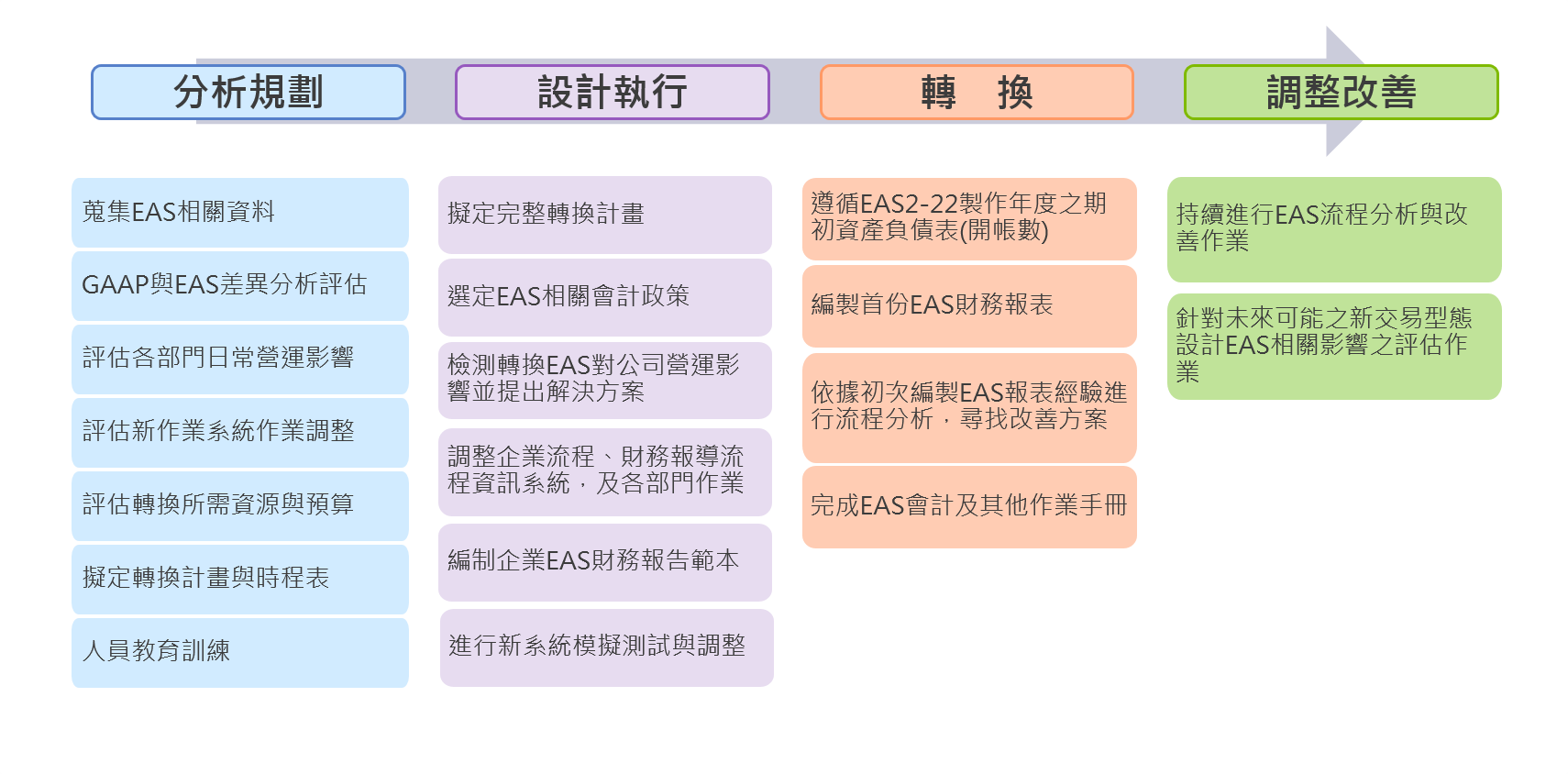

轉換重點四:轉換工作計畫表

ERP系統轉換程序圖